Dnes chcem zdieľať môj princíp udržiavania rodinného rozpočtu ako celku, pretože nezáleží na tom, aký rozpočet máte, rodinu alebo cestovanie, je dôležitý samotný princíp, ktorý môže priblížiť alebo oddialiť možnosť vašich ciest, úspor, finančnej slobody..

Často zisťujem, že ľudia nevedia, kde míňajú svoje peniaze, nevedia, koľko míňajú za jedlo, za stretnutia v kaviarňach s priateľmi, za oblečenie, za nepredvídané výdavky atď. Zároveň si požičiavajú, sťažujú sa, že nie je dosť peňazí, a tak chcete ísť niekam, alebo si kúpiť laptop / bicykel ... Okamžite vyvstáva otázka, naozaj chcete? Alebo, čo viac chcete, minúť peniaze na pivo cez víkendy alebo ísť na more? Samozrejme, na mori, ale ja trávim tak málo zábavy, bude odpoveď. V skutočnosti človek nevie, že niektoré z jeho výdavkových položiek spolu za niekoľko mesiacov alebo rok zahŕňajú výlet k moru.

Obsah článku

Prečo mať rozpočet

V žiadnom prípade vás žiadam, aby ste ušetrili na tom, čo je pre vás dôležité. Je však lepšie poznať a porozumieť tomu, koľko od vás skutočne vyžaduje peniaze, aby ste sa mohli informovane rozhodnúť. Nemenej dôležitá je znalosť skutočných túžob, skutočných snov. O tom som písal v článku Ako zmeniť život k lepšiemu alebo čo vám bráni v cestovaní.

Máte na svojich rodinných príslušníkov tlak 🙂 Napríklad manželka prichádza k manželovi a hovorí, že pre mňa nič nekupujeme, nekazíme mi to, ale kúpili ste si MacBook za 50 tisíc, ay-ay. Manžel mlčky otvára rozpočet, robí vzorku na rok a ukazuje, že okrem MacBooku si v priebehu roka kúpil iba pár tričiek, zatiaľ čo jeho manželka získala celý rok 100 000 oblečenia, len kúsok po sebe a postupne postupne nakupovala pravidelne.

klady

Všeobecne platí, že rozpočet je skvelá vec na pochopenie toho, ako vaše výdavky idú. V skutočnosti si veľa ľudí myslí, že si budete myslieť, že je to len 1 000 rubľov drahšie, ale v skutočnosti týchto tisíc rubľov za celý rok (a pre niekoho za mesiac) beží toľko, že si môžete kúpiť auto! Hračka 🙂 Vlastne si nedám srandu, šetrenie rodinného rozpočtu sa vyvíja len takto - z malých vecí je to hlavná funkcia. Uložených 1 000 rubľov = získaných 1 000 rubľov. Nedávno som si myslel, že môj fajčiarsky priateľ míňa ročne náklady na dobrý notebook na cigarety. To znamená, že keby nefajčil, mohol laptop vymeniť raz za rok.

Iba vás prosím, aby ste si nemýlili úspory s prosením. Snaha o zvýšenie vašich zárobkov je nevyhnutnou a nevyhnutnou túžbou av žiadnom prípade nie je v rozpore s hospodárstvom. Rovnako ako v podnikaní, vždy existuje účtovník, ktorý optimalizuje náklady. A ak pôjdete súčasne dvoma smermi, zarábate a vedome odfiltrujete zbytočné výdavky, môžete dosiahnuť svoj cieľ oveľa rýchlejšie.

Úprimne nerozumiem situácii, keď požiadavky rastú rýchlejšie ako príjmy. Aký je účel minúť a požičať si peniaze? Nie je lepšie odložiť alebo investovať s cieľom získať finančnú nezávislosť a slobodu? Inak môžete zarobiť milióny, ale aj tak «strčiť».

Takže, klady na body.

- Ovládanie. Vždy jasne viete, na čo míňate peniaze. Nie sú žiadne otázky, ale kam šla polovica platu a kto ju strávil.

- Vedomá voľba. Po niekoľkých mesiacoch rozpočtového hospodárenia naozaj viete, koľko je každá položka výdavkov, a je možné, že ju budete chcieť upraviť (znížiť / zvýšiť). Tým sa eliminuje zbytočný odpad..

- Žiadne dlhy. Dostať sa do dlhu / pôžičky je minimalizované, pretože si môžete všetko vopred vypočítať a vyhnúť sa mu.

- Ľahšie naplánujte svoje nákupy. Ak si chcete kúpiť niečo veľké alebo niekam ísť, s rozpočtom je oveľa jednoduchšie plánovať. Budete mať možnosť zistiť, v ktorom mesiaci budete mať dostatočnú sumu, čo je veľmi výhodné, alebo ako potrebujete zmeniť štruktúru výdavkov tak, aby sa táto suma objavila.

- Vhodné pre dlhé cesty. Vždy môžete plánovať dopredu, koľko mesiacov máte dosť peňazí..

- Vhodné na prepustenie. Môžete zistiť, koľko času je a počítať, kedy je čas začať hľadať prácu.

- Disciplíny. A pokiaľ ide o výdavky a život všeobecne.

Rozpočtujem od roku 2008. Raz som to vyskúšal a páčilo sa mi to. Vďaka rozpočtu bolo už možné naplánovať viac ako jednu cestu, alebo lepšie pochopiť možnosť jej realizácie v konkrétnom mesiaci za konkrétnych podmienok. Po prepustení v roku 2010 mi tiež veľmi pomohol..

Potom som okamžite spočítal, koľko mesiacov voľného života môžem získať, do ktorých krajín ísť a čo kúpiť. Preto som vedel, v ktorom mesiaci by sa mali zárobky objaviť alebo kedy som musel ísť do práce (v prípade zlyhania).

Všeobecne sa mi najviac páči pocit bezpečia / bezpečnosti, keď môžete všetko plánovať vopred (na 3 - 12 mesiacov) a byť v pokoji..

mínusy

Sú pre mňa oveľa menšie.

- Označenie výdavkov a plánovanie rodinného rozpočtu si vyžaduje čas. So správnym prístupom, trochu, ale vyžaduje. Ale niekedy je dokonca pekné vziať si a načrtnúť plán na nasledujúcich šesť mesiacov a urobiť tam užitočné nákupy a dlho očakávané výlety..

- Existuje možnosť držať sa úspor a ísť cez niektoré prijateľné hranice. Alebo sa staňte mizernejším a začnite šetriť všetko. Malo by byť zrejmé, že každý má svoje vlastné hranice, že pre jednu je to úspora, pre druhú je to mrhanie.

- Doplnenie k predchádzajúcemu odseku. Existuje možnosť držať sa aktuálnej lišty príjmov a zamerať sa iba na úspory. Alebo inak, «neumožňujú» mať viac peňazí, možno získať psychologickú bariéru.

Ako udržať rodinný rozpočet

Ako som už uviedol vyššie, základnými princípmi (dobre alebo klady) sú kontrola výdavkov, vedomá voľba a odstránenie nepotrebných výdavkov. A na tom je postavený rozpočet: plánujete minúť v požadovanom časovom období a potom sa ich držať. V tomto procese by sa tiež mali zaznamenať tieto výdavky, aby sa skutočné výdavky dali porovnať s plánovanými.

Ako prísne to všetko urobiť, sa každý rozhodne sám za seba. Najprv som všetko striktne viedla, aby som pochopila, kde a čo opúšťa, a potom som sa uvoľnila, začala som sa obchádzať a všetko dávať približne. Výsledkom je pohyblivý rozpočet, v ktorom je hlavnou vecou absencia zbytočných výdavkov, súlad výdavkov s príjmami (potreba príležitostí) a nie prísne dodržiavanie a šetrenie kvôli úsporám..

- Existujú položky výnosov a výdavkov. Počet článkov tam a tam môže byť úplne každý, hlavná vec je, že je to pre vás výhodné. Začal som so značnými podrobnosťami, potom som všetko zjednodušil a skombinoval veľa článkov. Ak neviete, kde začať, začnite s akýmikoľvek článkami, zvyčajne za pár mesiacov rozpočtového hospodárenia bude viac či menej jasné. Aj keď som stále niekedy opraviť.

- Podľa môjho názoru by sa mali písať články o príjmoch a výdavkoch, ktoré budete analyzovať neskôr alebo pomocou ktorých budete musieť sledovať dynamiku. Ak to pre vás nie je dôležité, spravidla si môžete urobiť jednu položku výdavkov a jednu položku príjmu. Všeobecne možno celý rozpočet znížiť na papierovú obálku, to znamená vložiť na začiatok mesiaca sumu, ktorú chcete minúť, a potom niečo zostane vyzerať alebo nie.

- Zaznamenávam výdavky každý deň, je to pohodlnejšie a trvá to iba pár minút. Ale v podstate pre mňa všetko robí aplikácia na telefóne, rozpoznáva SMS a zapisuje ich do databázy. A keď potrebujete naplánovať niečo vážne, napríklad zimu v Thajsku, môžete sedieť pol hodiny.

- Manžel a manželka, spolu aj niekto sám, môžu udržiavať rozpočet. Ako sa všeobecne dohodnúť. Alebo skôr, komu sa to bude páčiť viac. Je pravda, že keď budú spolu viesť (výdavky aj plánovanie), bude ľahšie diskutovať o niečom, ako keby sa niekto od tohto dištancoval.

- Nehovorím, že stojí za to mať spoločný alebo samostatný rozpočet. K tomu existujú rôzne názory. Osobne akceptujem obe možnosti. Ak sú obaja sebestační a zarábajú peniaze, potom, na jednej strane, každý je v budúcnosti pokojnejší a sebavedomejší, a na druhej strane bude spokojný iba so samostatným rozpočtom..

- Rozpočet si môžete ponechať bez plánovania. To znamená, že stačí označiť príjmy / výdavky a skontrolovať, či je všetko v poriadku (kontrola). V niektorých aplikáciách a online plánovacích službách nie.

- Podstatou kontroly výdavkov je to, že máte kladný zostatok (rezervu), to znamená pozitívny rozdiel medzi príjmami a výdavkami. Let nie každý mesiac, ale o štvrť alebo rok. Aby bol trend viditeľný, žijete v mínusoch alebo plusoch. Táto rezerva sa môže akumulovať alebo minúť na niečo užitočné..

- Vo všetkých inteligentných knihách sa odporúča ušetriť 5-10% z príjmu vo finančnej rezerve alebo investovať bez ohľadu na ciele. 5 - 10% je skutočne suma, ktorá sa prakticky nevníma pri žiadnom príjme. Nemám takú prísnosť. Niekedy sa dostanem do nárazníka (nechám v mínus), niekedy odložím 50%.

Rodinné rozpočtové programy

Ako si vybrať program

Môžete si vytvoriť akúkoľvek tabuľku rodinného rozpočtu, ktorá je pre vás vhodná v Exceli, alebo môžete použiť pripravené služby / aplikácie na správu rozpočtu, pretože teraz sú hromadne (Drebedengi, Zen-mani, Monefy, atď.).

Niektoré služby majú vlastnú webovú službu a mobilnú aplikáciu, iba časť aplikácie, iba časť webu. Podľa môjho názoru je výhodnejšia možnosť, keď je možné použiť aplikáciu z telefónu aj online verziu na webe z notebooku. To bol jeden z dôvodov, prečo som si vybral Drebedengi naraz a sedím na nich mnoho rokov.

Vyskúšajte zlyhanie>

Je tiež možné a dosť staromódny spôsob - napísať na kus papiera. Existuje však riziko, že tento kus papiera sa stratí na jednom mieste a je oveľa ľahšie opraviť niečo v elektronickom rozpočte..

Ako som si vybral program na udržiavanie rodinného rozpočtu? Išiel som do Google Play, stiahol som 5 kusov aplikácií pre Android, ktoré sa mi páčili z obrazoviek a popisov, a začal som ich skúšať. Asi 10 minút pre každú aplikáciu. Výsledkom bolo, že mi boli viac alebo menej jasné dve, inými slovami, kde som bol spokojný s logikou rozpočtového hospodárenia. Je dôležité, aby sa moja referenčná zásada v mojej hlave zhodovala so zámerom autora prihlášky. Inak sa do toho musíte ponoriť veľmi dlho, ale ako môžete robiť čo? Nie, všetko by malo byť intuitívne. Ďalej som sa pokúsil označiť strávenie pár dní, aby som pochopil, či je to pre mňa výhodné alebo nie.

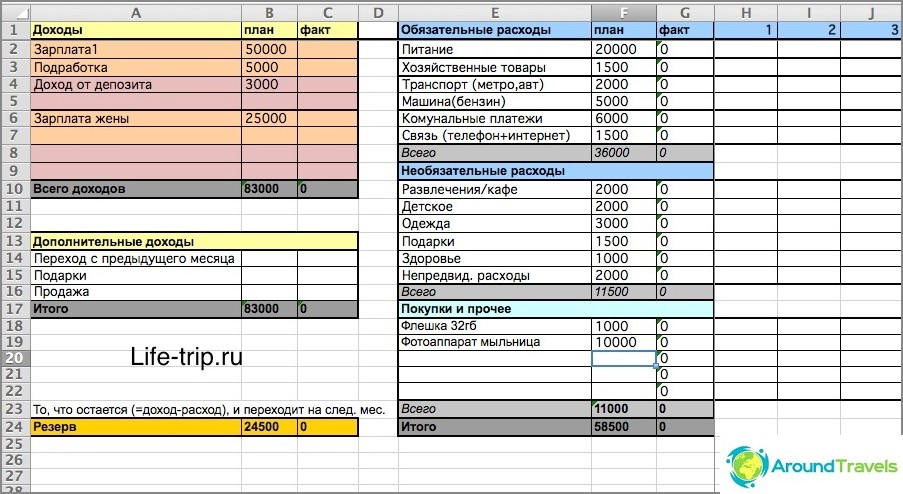

Ako udržať rozpočet v Exceli

Od roku 2008 do roku 2013 som rozpočet uchovával v Exceli. Môžete si stiahnuť vynikajúci súbor predstavujúci zjednodušenú šablónu môjho rozpočtu. Alebo tu je najnovšia verzia môjho rozpočtu (zložitejší súbor), pričom sa berú do úvahy rôzne kanály príjmov / výdavkov (karty, elektronické peniaze).

Jeden hárok v Exceli je jeden mesiac. Rozpočet je mesačný a je naplánovaný na 2-3 mesiace vopred, nie menej. Ak chcete plánovať na šesť mesiacov dopredu, musíte vytvoriť ďalších 6 hárkov s názvom «mesiac rok» (vzorec bude fungovať) atď.

Každý mesiac existujú dva stĺpce - plánované výdavky a skutočné. Prvý stĺpec je pre plánovanie, druhý pre bežné výdavky.

Ako udržať rozpočet v Exceli

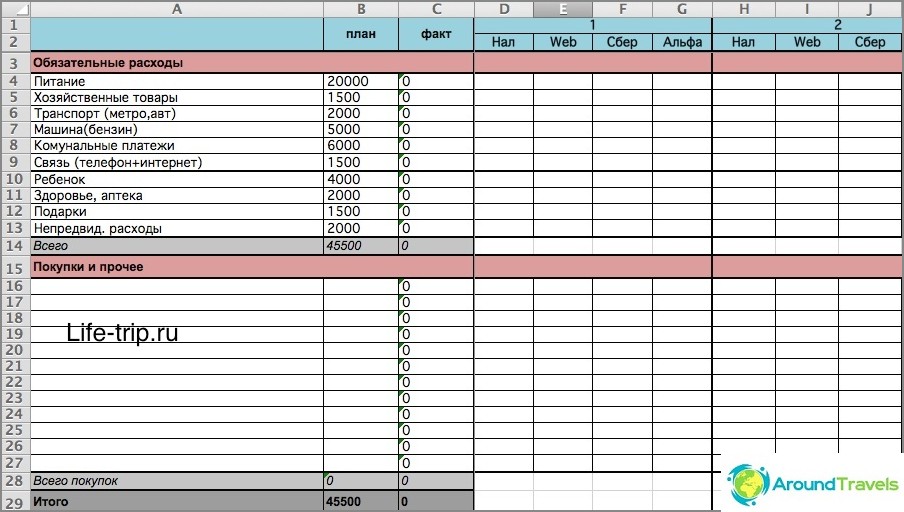

V mojom súbore (najmä v druhom) sú vzorce, ak s nimi nie ste priatelia, je lepšie skúsiť urobiť niečo vlastné alebo využiť pripravené služby. Inak musíte pochopiť. Stručne povedané, v druhom súbore môžete náklady označiť podľa dňa v závislosti od toho, ako ste ich minú: hotovosť, elektronické peniaze, karty. A zostatok sa potom považuje za úplne rovnaký pre všetky tieto skladovacie miesta.

Druhá verzia je zložitejšia

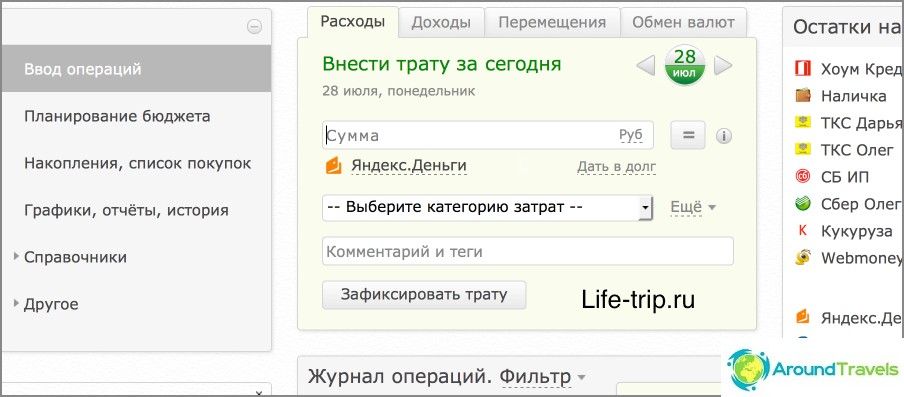

Služba Drebendengi

Od roku 2013 som prevádzal rozpočet na webovú stránku Drebedengi a som veľmi potešený. Teraz označujem všetky náklady z telefónu a plánujem prenosný počítač online.

Mnoho operácií je automatizovaných, napríklad všetky výdavky na bankovej karte idú do samotného rozpočtu. Ak teda prakticky nepoužívate hotovosť (a snažím sa ju minimalizovať), potom by ste si nemali všimnúť takmer nič. Prečítajte si samostatný príspevok o používaní odpadu a ich telefónnu aplikáciu, pretože je tu príliš dlho hovoriť.

Takže jednoduchá tabuľka v Exceli je dobrá iba na začiatok, na testovanie tak, ako to bolo. A potom, čo ste sa rozhodli, že by mal existovať rozpočet, môžete ísť na služby vrátane platených služieb.

Rozpočet na webovej stránke Drebedenga

PS: Máte rodinný alebo osobný rozpočet??